Aqui no blog já exploramos desde do planejamento até o controle financeiro das empresas. Oferecemos ferramentas, falamos de gestão orçamentária e das demonstrações contábeis. A cada semana um novo artigo para ajudar empresas a melhorarem a gestão financeira e orçamentária.

Hoje queremos abordar um controle famoso, o fluxo de caixa, por uma ótica diferente. O fluxo como o conhecemos, com o registro de valores de entradas e saídas do caixa, é uma maneira de controlar o financeiro de forma direta. Um método semelhante, mas visto de um ângulo diferente, é o fluxo de caixa indireto.

Conceito do fluxo de caixa indireto

O fluxo de caixa pelo método indireto não fornece uma visão de entradas e saídas como o método direto, pois explora o regime de competência (as informações contábeis) para analisar a variação de caixa do período de análise do ponto de vista contábil. Ou seja, esse fluxo se torna uma ferramenta da contabilidade e não da tesouraria.

Dessa forma, o método indireto utiliza informações de demonstrações como o DRE (Demonstrativo de Resultados do Exercício) e o BP (Balanço Patrimonial) para analisar a variação do desempenho econômico segundo o regime de caixa.

O fluxo pelo método direto e indireto são visões diferentes da mesma análise, portanto, o resultado final não pode variar.

O que é considerado em um fluxo de caixa indireto

A sua função é demonstrar a diferença entre o caixa real com as saldo das demonstrações contábeis. É como se fosse uma conciliação entre o regime de competência com o regime de caixa. Porque, se você parar pra pensar, o DRE e BP são pontos de vistas contábeis das movimentações em caixa.

Portanto, a análise pelo método indireto parte do saldo inicial do exercício (essa informação é obtida pelo DRE) excluindo fatores que afetam o resultado indiretamente como as deduções de vendas. É feito, antes de mais nada, o cálculo de variação das contas do Ativo e Passivo da empresa.

Exemplo de um fluxo de caixa indireto

Um fluxo de caixa pelo método indireto pode possuir vários níveis, tudo depende de como você irá “quebrar” os elementos nele contidos. Confira um exemplo (mostrando também um DRE e BP, de onde as informações foram extraídas):

Fonte: Jean Coturi para VA Control & Performance

Passo a passo de como fazer um fluxo de caixa indireto

O método indireto reconciliar o lucro líquido do exercício com as informações contidas em caixa e no balanço patrimonial, com visto no exemplo anterior. Mas existem alguns passos para criar um fluxo de caixa pelo método indireto, por isso recomendamos o vídeo detalhado e bem didático sobre o assunto feito pelo Prof. José Leandro Ciofi.

Antes de criar um fluxo de caixa indireto...

O método indireto não é um controle como o fluxo direto, mas sim uma demonstração contábil de números anteriormente coletados. Então, antes de mais nada, é importante seguir alguns passos básicos para não errar no fluxo de caixa indireto.

Tenha informações precisas

Se o seu controle é feito exclusivamente por meio de planilhas, há grandes chances de você possuir números errados. Isso não só afeta sua análise como pode afetar seu controle. Desencontros de valores podem ser o suficiente para afetar seu saldo em caixa e fazer com que as informações não batam.

Considere então investir em uma ferramenta de automação e gestão do controle financeiro. Assim você garante que os números representam verdadeiramente o seu negócio.

Consolide o DRE e BP

Consolidação das demonstrações contábeis é unir todos os relatórios contábeis de todas as empresas contidas em um grupo. Neste caso, você pode fazer um fluxo indireto para cada negócio e, ao fim, consolidar as demonstrações e criar um para todas as subsidiárias.

Essa prática permite avaliar o fluxo indireto por cada empresa, mas também do grupo como um todo. A empresa matriz saberá sua perfomance e de todas as outras empresas e, também, o desempenho como grupo que são.

Faça a conciliação contábil

Conciliação contábil é a verificação e conferência das informações contidas nas demonstrações contábeis. Essa etapa de conciliação garante que erros não passem despercebidos, por todas as contas contábeis passam por uma validação das informações. Assim, toda demonstração e relatórios extraídos são reflexo real do desempenho da empresa.

Como explorar mais do método direto do fluxo de caixa?

Já sabemos que o fluxo indireto é uma análise contábil que concilia regime de competência com o de caixa. Mas deixando esse modelo um pouco de lado, vamos voltar e falar do fluxo direto. O fluxo de caixa direto, por ser um controle da tesouraria, lida exclusivamente com valores financeiros. É a ferramenta que documenta todas as receitas e despesas da empresa, listando de onde vieram as entradas e para onde foram as saídas.

É portanto uma gestão de “algo que já passou”, fornecendo assim uma visão estratégica limitada. Contudo, é importante lembrar que podemos extrair mais do fluxo direto a partir do momento que o projetamos.

Projeção do fluxo de caixa

O fluxo de caixa projetado considera, com base no histórico de despesas e receitas (e com as estimativas existentes), quais entradas e saídas futuras irão acontecer. Nessa projeção, consideramos tanto as despesas variáveis como as fixas. No fim, é adquirida uma visão estimada do seu caixa para os próximos meses.

É importante dividir sua projeção em grupos como atividades operacionais (entradas e saídas gerais), atividades de investimentos (investimentos, como bens e aplicações) e atividades de financiamento (saídas e entradas referente aos financiamentos).

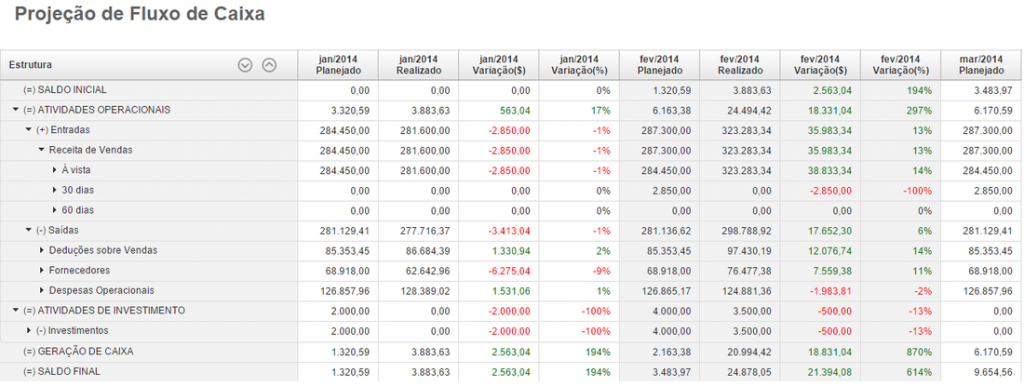

Exemplo de um fluxo de caixa projetado

A projeção fornece uma visão de desempenho financeiro a partir do regime de caixa; quanto de caixa você terá nos próximos meses? Saber quanto de faturamento e de lucro líquido futuros auxilia em tomadas de decisões mais precisas. Diferente do DRE (que demonstra a lucratividade considerando o regime de competência), a projeção de caixa se importa apenas no caixa, não no desempenho operacional como um todo.

Concluindo

Ao ponto que o fluxo de caixa indireto fornece uma visão comparativa entre regime de caixa e competência, o fluxo direto é o controle de entradas e saídas diretas. No fim, são visões complementares sobre a saúde da empresa que devem coincidir. Já a projeção é o ato de tornar o fluxo direto em uma ferramenta mais estratégica.

Dentre esses três pontos, todos são igualmente importantes e auxiliarão sua empresa em algum momento. Mas como primeiro passo, recomendo o uso de um Demonstrativo de Fluxo de Caixa para conquistar um controle e gestão das suas receitas e despesas ao mesmo tempo garantindo uma visão de lucratividade mensal e anual.