Se os empresários fossem como o seu Joselino Barbacena, da Escolinha do Professor Raimundo, ao verem o título deste artigo já iriam logo dizer: “Ai, meu Jesus cristinho, lá vem a Treasy de novo com esse negócio de imposto. Larga d’eu, homi. Larga do meu pé, chulé!” Assim como um bom professor, a gente entende que quando o assunto é de extrema importância, como quais impostos uma empresa paga ao vender produtos ou serviços, é nossa obrigação sempre voltar ao tema.

Sabemos que abrir e manter uma empresa não é um trabalho simples e não queremos que as obrigações fiscais sejam um empecilho para que os empreendedores alcancem o sucesso. Assim, estamos aqui para mostrar a forma correta de fazer a arrecadação dos impostos e, assim, garantir a sustentabilidade e a lisura de sua empresa.

Então, mais uma vez, siga com a gente para essa aula relativa aos impostos sobre faturamento. Ah, antes de partimos para os tributos e suas alíquotas, faremos uma revisão sobre os formatos jurídicos e os regimes tributários nos quais as empresas podem se enquadrar. Vamos lá?

- MEI ? Microempreendedor Individual

- EI ? Empresário Individual

- ME ? Microempresa

- EPP ? Empresa de Pequeno Porte

- EIRELI ? Empresa Individual de Responsabilidade Limitada

- LTDA ? Empresa de Responsabilidade Limitada

- SA ? Sociedade Anônima

Os formatos jurídicos disponíveis na legislação

É impossível abrir uma empresa sem saber exatamente qual é o seu formato jurídico. O que queremos dizer com isso é que, ali, na hora do registro do negócio, de fazer o CNPJ, vão questionar se você está abrindo uma EPP ou uma SA, por exemplo. Essa definição é importante porque tem influência sobre os impostos que você vai pagar lá frente. Então, vamos conhecer os formatos jurídicos disponíveis da legislação:

MEI – Microempreendedor Individual

O Microempreendedor Individual (MEI) é um formato jurídico de empresa que surgiu para acabar com a informalidade dos profissionais que atuam por conta própria. Deste modo, ele ajuda a formalizar o trabalho de autônomos e de profissionais liberais.

Para poder se enquadrar no MEI, o empresário deve faturar até R$ 81 mil por ano, o equivalente a R$ 6.750 mil, por mês e não pode ter participação em outra empresa como sócio ou titular. Ele pode contratar 1 funcionário, desde que este receba um salário mínimo ou o piso da categoria.

EI – Empresário Individual

O Empresário Individual (EI) é aquele que exerce uma atividade empresarial em nome próprio. Trata-se de uma empresa que é de apenas uma pessoa física, na qual não há uma separação jurídica entre os seus bens pessoais e os seus negócios, ou seja, não vigora o princípio da separação do patrimônio.

É preciso cuidado para não confundir o MEI e o EI. Este último possui uma variedade muito maior de atividades que podem ser exercidas, além de poder contar com um número ilimitado de colaboradores. Em contrapartida, lida com mais exigências em relação às obrigações acessórias.

ME – Microempresa

Uma Microempresa (ME) é aquela que possui faturamento anual de até R$ 360 mil. Nela, há apenas um titular que arcará com todas as responsabilidades pelos débitos da empresa, já que neste formato jurídico os patrimônios pessoal e empresarial são unificados. A ME pode empregar até 9 pessoas, no caso de um comércio ou serviços, ou até 19, nos setores da indústria e da construção.

EPP – Empresa de Pequeno Porte

A Empresa de Pequeno Porte (EPP) é um formato jurídico que engloba as empresas com faturamento anual entre R$ 360 mil e R$ 4,8 milhões. Elas podem empregar de 10 a 49 pessoas (comércio ou serviços) e de 20 a 99 (indústria e construção).

EIRELI – Empresa Individual de Responsabilidade Limitada

A Empresa Individual de Responsabilidade Limitada (EIRELI) é aquela constituída por um único titular e que possui capital social de, no mínimo, 100 salários mínimos atuais. Uma característica importante deste formato jurídico é a separação entre patrimônio pessoal e empresarial. Assim, em caso de dívidas, somente o patrimônio da empresa é comprometido. É justamente por isso que se faz a exigência de um capital social equivalente a 100 salários. Assim, no caso de falência, os credores sabem que terão como receber seu dinheiro.

LTDA – Empresa de Responsabilidade Limitada

Popularmente conhecida como LTDA, a Empresa de Responsabilidade Limitada trata-se de um modelo de negócio no qual cada sócio (no máximo 7) tem uma participação determinada de acordo com a sua contribuição. Ou melhor, cada um possui uma cota do capital social da empresa. Isso significa que, em caso de falência, desligamento ou fechamento da empresa, o patrimônio pessoal de cada sócio estará protegido.

SA – Sociedade Anônima

A chamada Sociedade Anônima (SA) é uma empresa com fins lucrativos formada por mais de 7 sócios e que possui seu capital dividido em ações. Seus sócios são chamados de acionistas e suas responsabilidades são limitadas conforme o valor das ações adquiridas. As ações somente podem ser emitidas com autorização da Comissão de Valores Imobiliários (CVM) e só elas serão utilizadas como garantia financeira da empresa em caso de dívidas.

Para saber mais detalhes sobre cada formato jurídico, é só clicar aqui e acessar um material completo sobre eles. A partir desse conhecimento, podemos passar à definição dos regimes tributários existentes, outro tópico essencial quando o assunto é o imposto sobre faturamento.

Entenda as formas de tributação permitidas por lei

Assim como os formatos jurídicos, já falamos bastante aqui no blog sobre as formas de tributação impostas pela legislação brasileira. Aqui neste link, você encontra um material bem detalhado sobre eles. Porém, vamos fazer um apanhado geral logo abaixo, para lembrarmos os principais pontos de cada um. Acompanhe!

Simples Nacional

O Simples Nacional é uma opção tributária para empresas que faturam até R$ 4,8 milhões por ano e não desenvolvem atividades impeditivas para este perfil, como por exemplo, empresas de consultoria, engenharia ou gestão. Criado em 2006, ele é um dos regimes mais usados no país e seu objetivo é simplificar o pagamento de tributos, unindo todos em uma mesma guia. O Simples ainda oferece outras vantagens, como as alíquotas menores em comparação a outros regimes ― que variam de acordo com o faturamento e a atividade da empresa. Além disso, ele também é usado como critério de desempate em licitações.

Lucro Real

Como o próprio nome sugere, nesse regime tributário os impostos são baseados no lucro real da empresa e incidem sobre o faturamento mensal ou trimestral, de acordo com a escolha do empresário. Qualquer negócio pode fazer parte do Lucro Real, porém, em alguns casos, o enquadramento tributário neste regime é obrigatório, como ocorre com bancos comerciais e corretoras de títulos, por exemplo, e também com empresas de qualquer segmento que tenham receita bruta anual acima de R$ 78 milhões no ano anterior.

Lucro Presumido

Neste caso, a incidência de impostos tem como base a estimativa do lucro da empresa, não o lucro real que ela obteve. Qualquer empreendimento que não seja obrigado a aderir ao Lucro Real pode optar por esse regime tributário. O Lucro Presumido é indicado para empresas com margem de lucro maior do que a presunção, assim como para aquelas que têm poucos custos operacionais e com folha de pagamento.

Os tipos de impostos e suas alíquotas

Impostos sobre faturamento

Os impostos sobre faturamento incidem sobre o valor da venda de produtos ou serviços. Eles são recolhidos de acordo com o regime tributário em que as empresas estão inseridas. Antes de vermos como quais são as alíquotas referentes a cada um deles, vamos conferir quais são:

- Contribuição Social sobre o Lucro Líquido (CSLL): tributo federal usado para custear a Seguridade Social do país, formada pela Previdência Social, Saúde e Assistência Social.

- Contribuição para o Financiamento da Seguridade Social (Cofins): imposto federal utilizado para financiar a Seguridade Social.

- Programa de Integração Social (PIS): programa federal que custeia o pagamento do seguro desemprego e do abono anual pago a funcionários do setor privado.

- Imposto de Renda Pessoa Jurídica (IRPJ): é recolhido trimestralmente pelas empresas e sofre variação de acordo com o regime tributário.

- Imposto sobre Produtos Industrializados (IPI):incide sobre os produtos industrializados e deve ser pago por importadores, industriais, comerciantes de produtos sujeitos ao imposto e por quem compra produtos abandonados ou apreendidos em leilões.

- Imposto Sobre Serviços de Qualquer Natureza (ISS):imposto municipal que deve ser recolhido por todas as empresas que prestam serviços.

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS): imposto estadual recolhido sempre que há circulação de mercadorias e serviços, o que inclui diversos segmentos, como varejo, serviços de transporte e empresas de comunicação, por exemplo.

Quando a empresa é optante do Simples Nacional, o recolhimento de todos esses impostos é feito anualmente em uma única guia. Aqui, as alíquotas variam de acordo com uma faixa de faturamento, entre R$ 180 mil e R$ 4,8 milhões, e a atividade da empresa, ficando assim:

Para ver todo o detalhamento dos impostos do Simples Nacional, basta clicar aqui.

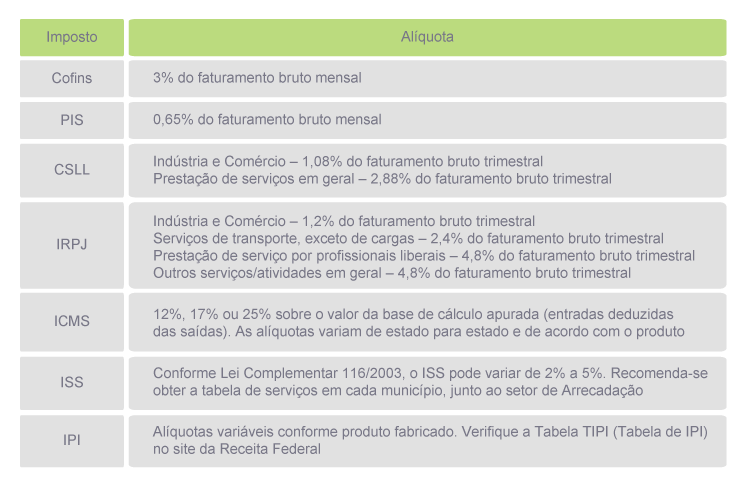

Nas empresas do Lucro Real os tributos são individualizados e calculados sobre o lucro do negócio, exigindo um controle maior da empresa. As alíquotas para este regime são as seguintes:

E para o Lucro Presumido, os impostos são calculados tendo como base a estimativa do lucro da empresa, não o lucro real que ela obteve. Para calcular a alíquota é levada em consideração a atividade desenvolvida pela empresa; cada atividade possui uma porcentagem diferente como base do cálculo. Com isso, as alíquotas ficam assim:

Encargos trabalhistas

Os encargos trabalhistas são tributos que oferecem um benefício direto ao colaborador da empresa. É só lembrarmos que estes valores vão direto para o funcionário, ou seja, não interferem negativamente em seus salários, férias e assim por diante.

Entre os principais encargos trabalhistas podemos citar: décimo terceiro, adicional de remuneração, adicional de férias, ausência remunerada, férias, licenças, repouso remunerado e feriado, rescisão contratual, salário família ou auxílio pré-escolar, vale ou auxílio transporte e indenização por tempo de serviço.

A relação dos impostos com o Orçamento Empresarial

Neste artigo vimos várias questões que envolvem o universo tributário dentro de uma empresa e todas elas estão, de uma forma ou de outra, envolvidas diretamente com o Orçamento, que é a previsão de quanto a empresa pretende arrecadar e gastar ao longo de um período.

Por isso, quando falamos do pagamento de impostos, especialmente aqueles que incidem sobre valores variáveis, como os impostos sobre vendas de produtos e serviços, é essencial que haja uma projeção da arrecadação para que depois seja feita uma previsão do montante que será gasto com os tributos.

Então, ao elaborar seu Orçamento para o próximo período, reserve um tempo para fazer uma revisão e organizar o seu planejamento tributário. Para entender como elaborá-lo da forma correta, você pode baixar o nosso e-book sobre o tema. Nele, além de detalhes sobre o Planejamento Tributário, também vai encontrar um passo a passo de como fazer um planejamento preventivo ou corretivo. Clique na imagem abaixo e faça o download gratuito!

Conclusão

Quando o assunto são impostos, planejamento tributário e Orçamento Empresarial, tudo parece bastante complexo. Porém, com um pouco mais de atenção e o auxílio de profissionais especializados na área, como o contador, o trabalho fica um pouco mais simples. O importante é não deixar o assunto pra lá e resolver somente quando a situação já estiver fora de controle. Daí, os prejuízos são certos, colocando em risco a sobrevivência da sua empresa.

Esperamos que artigo tenha sido útil. Deixe um comentário contando o que achou e compartilhe conosco qualquer outro conhecimento que possa contribuir com o tema. Fique à vontade também para compartilhar este post com seus colegas.

Toda semana publicamos aqui artigos relacionados a planejamento, orçamento e acompanhamento econômico-financeiro. Também publicamos mensalmente materiais gratuitos para download como modelos de planilhas, white papers e e-books.

Portanto, se você ainda não é assinante de nosso newsletter, cadastre-se para receber este e outros artigos por e-mail, ou nos adicione nas redes sociais para ficar por dentro de tudo que acontece por aqui.