Para acompanhar um mercado cada vez mais interconectado e globalizado, a contabilidade se adapta constantemente. Uma das adaptações mais recentes foi a introdução da IFRS 18. Emitida em 9 de abril de 2024, seu objetivo é melhorar as apresentações e divulgações nas Demonstrações do Resultado do Exercício (DRE) e nas notas explicativas em um âmbito global.

A norma entrará em vigor em 1º de janeiro de 2027, mas é importante as empresas já começarem a se familiarizar para que a transição seja tranquila, uma vez que ela poderá demandar ajustes em sistemas e processos.

Para você se preparar melhor, confira a seguir o que é a IFRS 18, seus objetivos, as principais mudanças que ela traz para as demonstrações financeiras e os impactos esperados dessa norma nas práticas contábeis empresariais.

(Importante: as fontes utilizadas são identificadas nos links ao longo do texto).

- Categorias

- Requisitos para melhorar a agregação e a desagregação

- Medidas de Desempenho definidas pela Administração (MPMs)

- Agrupamento de informações

Entendendo as IFRS

Imagine que você olhe para os Demonstrativos de Resultados de Exercício (DRE) de duas filiais de uma empresa: uma localizada no Japão e outra na França. Agora, imagine que você é um investidor e está analisando os demonstrativos de companhias situadas em continentes diferentes.

Graças ao campo da Contabilidade Internacional, você não precisaria falar francês, japonês ou qualquer outro idioma para entender a que números se referem. Isso porque existe o que é conhecido por International Financial Reporting Standards (IFRS).

Em uma tradução para português, as IFRS nada mais são do que Normas Internacionais de Relatórios Financeiros. O órgão responsável por elas é o International Accounting Standards Board (IASB), o Conselho de Normas Internacionais de Contabilidade.

As IFRS visam garantir que as demonstrações financeiras possam ser entendidas em todo o mundo. Ao oferecer uma linguagem comum para mensuração, reconhecimento, apresentação e divulgação de informações financeiras, econômicas, patrimoniais e especiais das demonstrações, as normas asseguram que empresas de diferentes países sejam comparadas de forma clara e precisa.

Dessa maneira, podemos dizer que as IFRS estabelecem diretrizes e ações para a padronização das práticas contábeis, assegurando que os relatórios financeiros das organizações sejam consistentes e comparáveis em nível global. Em termos práticos, isso elimina discrepâncias que poderiam surgir devido às práticas contábeis locais variadas.

Leia também:

O que é a norma IFRS 18?

A IFRS 18 foi emitida em 9 de abril de 2024 pela IASB. Trata-se do novo padrão de apresentação e divulgação em demonstrações financeiras, com foco no DRE e nas notas explicativas. Conforme cita a PwC, ela surgiu “como uma resposta às preocupações dos investidores sobre a comparabilidade e transparência dos relatórios de desempenho das entidades”.

Sendo assim, o que se espera é que os novos requisitos introduzidos na IFRS 18 tornem mais fáceis a comparabilidade do desempenho financeiro de organizações semelhantes. Em especial, a como o "lucro ou prejuízo operacional" é definido.

Ainda, vale destacar que a IFRS 18 substitui a IAS 1 – Apresentação das Demonstrações Financeiras, a qual equivale ao nosso CPC 26 (R1) – Apresentação das Demonstrações Contábeis. Além da CPC 26, a norma impacta:

- IAS 7 (Demonstração dos Fluxos de Caixa – CPC03);

- IFRS 12 (Divulgações de Participações em Outras Entidades – CPC45);

- IAS 33 (Resultado por Ação – CPC41);

- IAS 34 (Demonstração Intermediária – CPC21);

- IAS 8 (Políticas Contábeis, Mudança de Estimativa e Retificação de Erro – CPC23) e;

- IFRS 7 (Instrumentos financeiros – Evidenciação – CPC40).

Quando a IFRS entrará em vigor?

A IFRS 18 entrará em vigor em 1º de janeiro de 2027. Isso dá tempo para as empresas se adaptarem e garantirem uma transição suave, especialmente porque as alterações podem exigir mudanças de sistema e processo.

Quais os objetivos da norma IFRS 18?

Segundo Andreas Barckow, presidente do IASB:

“O International Financial Reporting Standard – IFRS 18 representa a mudança mais significativa na apresentação dos resultados financeiros das empresas desde que os padrões contábeis IFRS foram introduzidos há mais de 20 anos. Este padrão fornecerá aos investidores melhores informações sobre os resultados financeiros das empresas e referências consistentes para suas análises.”

Só aí você já consegue entender o “peso” da IFRS 18, mas para ir um pouco mais além, como explicado neste conteúdo publicado pela IAS, a norma tem o objetivo de:

“(...) ajudar a garantir que elas (as demonstrações financeiras) forneçam informações relevantes que representem fielmente os ativos, passivos, patrimônio líquido, receitas e despesas de uma entidade.”

Dessa maneira, a IFRS 18 visa tornar a comparabilidade do desempenho financeiro entre entidades mais precisa. Dê uma olhada neste exemplo dado pela KPMG para entender melhor:

“Embora algumas empresas apresentem um subtotal de ‘Lucro ou prejuízo operacional’ hoje, ele é calculado de forma diferente — essa diversidade torna desafiador para os investidores compararem entre empresas.”

Portanto, note que a mudança vem para atender a uma necessidade dos investidores de tomarem uma decisão com melhor embasamento. Isso porque a norma permitirá que as empresas comuniquem as informações de forma mais consistente e padronizada.

Em suma, a IFRS 18 traz maior transparência e comparabilidade e proporciona uma visão mais clara e precisa da performance financeira das organizações.

👉 Leia também:

- 5 tomadas de decisão que a Gestão Orçamentária facilita para sua empresa

- Métodos de Tomada de Decisão: Conheça as etapas do processo decisório!

O que mudou?

Vamos explicar as mudanças em três tópicos. Confira:

Categorias

As principais mudanças compreendem a introdução de categorias e subtotais definidos na demonstração de lucros e perdas. Em particular, os itens de receita e despesa devem ser classificados em categorias na demonstração de lucros e perdas:

- Operacional: todas as informações de receitas e despesas das principais atividades da empresa que não se encaixarem em outras categorias.

- Investimento: receitas e despesas de ativos que geram retorno independentemente de outros recursos retidos pela empresa.

- Financiamento: inclui receitas e despesas de caixa e equivalentes de caixa; de passivos decorrentes de atividades de financiamento; e de juros sobre outros passivos.

- Imposto de renda: as despesas devem ser identificadas de acordo com a IAS 12 - Imposto de Renda;

- Operações descontinuadas: receitas e despesas de operações descontinuadas reconhecidas de acordo com a IFRS 5 - Ativos não correntes mantidos para venda e operações descontinuadas.

Quando a entidade possui como atividade comercial principal fornecer financiamento a clientes ou investir em ativos, são obrigadas a apresentar os seguintes subtotais:

- Lucro ou prejuízo operacional

- Lucro ou prejuízo antes do financiamento e imposto de renda

“Esses subtotais estruturam a demonstração de lucros ou prejuízos em categorias, sem a exigência de apresentar títulos de categorias. Os itens de linha listados no IFRS 18 devem ser apresentados, a menos que isso reduza a eficácia da demonstração de lucros ou prejuízos em fornecer um resumo estruturado útil da receita e despesas da entidade.” (fonte IASB)

Requisitos para melhorar a agregação e a desagregação

A IASB também cita a introdução de requisitos para melhorar a agregação e a desagregação que visam informações relevantes adicionais e garantem que informações materiais não sejam obscurecidas. Entenda:

- A IFRS 18 orienta se as informações devem estar nas demonstrações financeiras primárias ou nas notas.

- As organizações devem identificar ativos, passivos, patrimônio líquido, receitas e despesas que surgem de transações individuais ou outros eventos.

- Além disso, devem classificá-los em grupos com base em características compartilhadas, resultando em itens de linha nas demonstrações financeiras primárias que compartilham pelo menos uma característica.

- Os grupos são separados com base em outras características diferentes, resultando na divulgação separada de itens materiais nas notas.

- Pode haver necessidade de agregar itens imateriais com características diferentes para evitar obscurecer informações relevantes. As entidades devem usar um rótulo descritivo ou, se isso não for possível, fornecer informações nas notas sobre a composição de tais itens agregados.

Medidas de Desempenho definidas pela Administração (MPMs)

Um ponto importante diz respeito à introdução de divulgações sobre Medidas de Desempenho definidas pela Administração (MPMs) nas notas.

Para você entender, como o nome sugere, as MPMs são indicadores de sucesso escolhidos por cada empresa. Elas se relacionam ao resultado do exercício. A IFRS 18 propõe que as MPMs subtotais de receitas e despesas devem ser fornecidas em uma única nota, incluindo:

- O motivo pelo qual a MPM fornece a visão da administração sobre o desempenho e o que a medida significa;

- Descrição de como a MPM foi calculada, isto é, a história por trás dos números;

- Descrição de como a medida fornece informações úteis sobre o desempenho financeiro de uma entidade.

- Uma reconciliação da MPM com o subtotal ou total mais diretamente comparável especificado pelas IFRSs.

- Uma declaração de que a MPM fornece a visão da administração sobre um aspecto do desempenho financeiro da entidade

- O efeito dos impostos e dos interesses não controladores separadamente para cada uma das diferenças entre o MPM e o subtotal ou total mais diretamente comparável especificado pelas IFRSs.

- Caso tenha havido mudança na forma como a MPM é calculada de um ano para outro, é necessário incluir uma explicação dos motivos e do efeito da mudança.

Agrupamento de informações

A IFRS 18, que tem como objetivo melhorar a comparabilidade do desempenho financeiro de empresas, requer que haja um agrupamento de informações similares. Do mesmo modo, as informações que forem diferentes devem ser separadas.

Como ficam a DRE e o DFC com a IFRS 18?

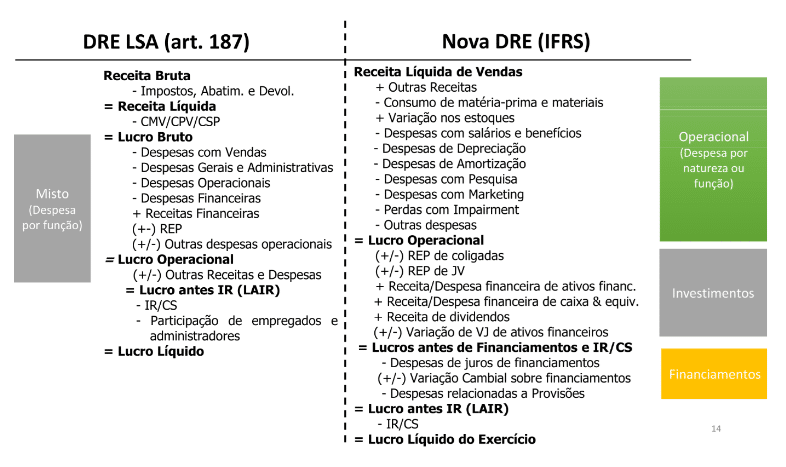

Na DRE, como comentamos, há a introdução das novas categorias. O Prof. Fernando Galdi (Gestão de Ativos do Bradesco), fez uma simulação de DRE para comparar a norma atual com a IFRS 18. Dê uma olhada:

Já no DFC, há também mudança na apresentação, uma vez que ela será reestruturada em três seções distintas. A JCM Consultores explica neste conteúdo que a nova estrutura será composta por:

- Atividades operacionais: apresentará o lucro líquido ajustado, reconciliando-o com o fluxo de caixa das atividades operacionais.

- Atividades de investimento: inclusão dos fluxos de caixa relacionados a investimentos em ativos não circulantes e participações em outras entidades.

- Atividades de financiamento: detalhará os fluxos de caixa de captação e aplicação de recursos com financiadores e acionistas.

Ainda, a norma IFRS 18 traz uma abordagem na capacidade da empresa de gerar caixa a partir de suas operações. Para isso, leva em consideração itens não monetários e outros que não impactam o caixa, como depreciação e amortização.

Somado a isso, ela divide as receitas e despesas em cinco categorias:

- Vendas ou serviços;

- Custo dos serviços ou vendas;

- Despesas operacionais;

- Outras receitas e despesas operacionais;

- Ganhos e perdas não operacionais.

Concluindo

A IFRS 18 surgiu para trazer mais transparência aos investidores e tornar as práticas contábeis internacionais mais harmonizadas. Como é preciso se adaptar, para as empresas isso pode significar mudanças em sistemas e processos, e pode exigir investimentos em consultoria e treinamento.

Falando em transparência, uma das dores de gestores quando o assunto é gestão orçamentária, é a falta de uma visão mais completa de todo o processo. Na maioria dos casos, esse processo é desacreditado por várias idas e vindas de planilhas e análises que se perdem.

Essa era uma dor da Koppert, uma indústria líder mundial em controle biológico. Veja como a empresa resolveu o problema e trouxe mais visibilidade aos gestores no orçamento, tanto no planejado quanto no histórico de suas áreas.

Deixe um comentário

Você precisa estar logado para postar um comentário. Clique aqui para fazer o login