Nós já falamos aqui no blog sobre a margem de contribuição e até disponibilizamos uma planilha gratuita que ajuda a fazer esse cálculo (você pode baixá-la clicando aqui!). Agora, vamos passar para mais um passo dentro da gestão financeira: determinar o ponto de equilíbrio econômico de sua empresa.

Apesar do nome pomposo, esse é um índice muito simples e fácil de calcular, que informa ao empresário o faturamento mínimo necessário para cobrir todos os gastos do negócio em um determinado período. Neste artigo, vamos mostrar como chegar até esse número e também as diferenças entre ele e o ponto de equilíbrio contábil e ponto de equilíbrio financeiro. Siga com a gente!

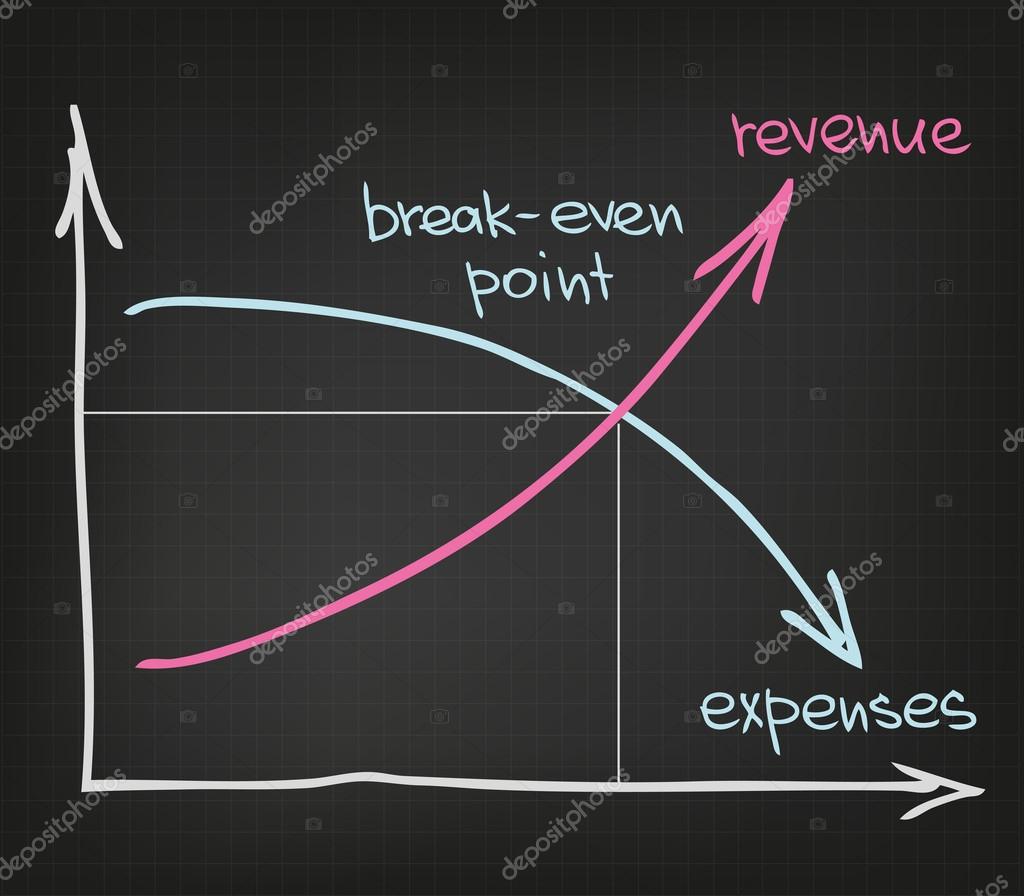

O que é ponto de equilíbrio?

No ponto de equilíbrio, também chamado de break-even point, ponto de ruptura, ou, ainda, ponto crítico, o lucro da empresa é zero, ou seja, é quando os produtos vendidos pagam todos os custos e despesas fixas e variáveis, mas ainda não sobra nada para o empresário e seus sócios.

É a partir deste ponto que os novos produtos vendidos (desde que com margem de contribuição positiva) passarão a gerar lucro para a empresa. Mesmo sendo um indicador muito simples e fácil de calcular, como dissemos, esta é uma informação vital para a análise de viabilidade de um empreendimento ou da adequação em relação ao mercado.

Existem três principais variações do ponto de equilíbrio: o contábil, o financeiro e o econômico. Eles são razoavelmente parecidos no conceito, mas apresentam perspectivas um pouco diferentes para o cálculo. Vamos entender melhor?

Ponto de equilíbrio contábil

Esse é o mais comum e utilizado pelas empresas. Com ele, dividem-se os custos e as despesas fixas pela margem de contribuição, tendo, assim, o valor necessário para igualar os gastos e começar a ter o tão sonhado lucro.

Ponto de equilíbrio financeiro

Esse é muito semelhante ao anterior. A diferença é que ele exclui da conta depreciações e outras despesas que a empresa não precisa necessariamente desembolsar, mas que são contabilizadas em um Demonstrativo de Resultados do Exercício (DRE), por exemplo.

O que importa aqui são apenas os gastos realizados para tocar o negócio, como despesas administrativas e custos operacionais. É mais ou menos parecido com a ideia de EBITDA, que é o lucro das empresas antes de juros, amortizações, depreciações e impostos.

Ponto de equilíbrio econômico

Por fim, nós chegamos ao ponto de equilíbrio econômico. Nesse indicador, você precisa acrescentar o custo de oportunidade, que considera a margem de ganho que alguém poderia ter se tivesse investido em outro negócio ou em um fundo de investimento, por exemplo. Trata-se da escolha que alguém faz. Ao optar por um caminho, deixa outro de lado, que poderia ser mais lucrativo.

Sendo assim, o negócio escolhido precisa gerar um resultado igual ou superior ao que foi preterido pelo empresário ou investidor. E é aí que entra o ponto de equilíbrio econômico, que, além dos custos, considera o custo de oportunidade para indicar o quanto é necessário faturar para equilibrar esse fator e tornar a opção vantajosa.

Como calcular o ponto de equilíbrio?

Para ficar mais fácil de compreender como fazer o cálculo referente aos pontos de equilíbrio, vamos começar pela fórmula do ponto de equilíbrio contábil, que é a seguinte:

Para ficar mais fácil de compreender como fazer o cálculo referente aos pontos de equilíbrio, vamos começar pela fórmula do ponto de equilíbrio contábil, que é a seguinte:

Ponto de equilíbrio contábil = custos e despesas fixas/índice da margem de contribuição

Portanto, antes de obter o ponto de equilíbrio contábil, é necessário calcular o valor total dos custos e despesas fixas mensais e o índice da margem de contribuição.

Para exemplificar, imagine que sua empresa planeja vender 1.000 unidades de um determinado produto a R$ 50 cada. Para produzir cada item, o custo é de R$ 20, junto com R$ 15 de despesas variáveis. Além disso, há um gasto fixo (custo + despesa fixa) na ordem de R$ 6.000 mensais.

Colocando todos esses valores em uma planilha, temos o seguinte:

Na planilha, conseguimos identificar o índice da margem de contribuição (30%/100 para chegarmos a um valor decimal) e o total dos custos e despesas fixas (6.000). Agora é só aplicar a fórmula:

Ponto de equilíbrio contábil = R$ 6.000 / 0,3

Ponto de equilíbrio contábil = R$ 66.666 (ou 1.333 unidades)

Isso significa que a empresa precisa vender 400 unidades de seu produto, faturando R$ 20.000, para chegar ao ponto de equilíbrio e pagar todos seus custos e despesas. A partir deste ponto, cada produto que for vendido vai contribuir para o acúmulo de recursos, ou seja, para o lucro do negócio.

No ponto de equilíbrio financeiro, a fórmula é a seguinte:

Ponto de equilíbrio financeiro = despesas e custos fixos - despesas não desembolsáveis/margem de contribuição

Vamos continuar usando os valores da nossa planilha, mas agora incluindo como despesa não desembolsável depreciações de ativos no valor fixo de R$ 1.500. Assim, aplicando na fórmula, temos:

Ponto de equilíbrio financeiro = R$ 6.000 - R$ 1.500 / 0,3

Ponto de equilíbrio financeiro = R$ 15.000 (ou 300 unidades)

Já para calcular o ponto de equilíbrio econômico, como dissemos, é necessário acrescentar o valor do custo de oportunidade. Então, imagine que um empresário que monta uma empresa poderia ganhar R$ 10.000 por mês com algum investimento. Aplicando os valores à seguinte fórmula, temos:

Ponto de equilíbrio econômico = custos e despesas fixas + custo de oportunidade/margem de contribuição

Ponto de equilíbrio econômico = R$ 6.000 + R$ 10.000 / 0,3

Ponto de equilíbrio econômico = R$ 53.333 (ou 1.066 unidades)

Ponto de equilíbrio pode ser uma meta na OMTM

A One Metric that Matters (OMTM) representa a meta na qual uma empresa deve focar para atingir seus resultados. No dia a dia de um negócio, por exemplo, dificilmente será possível aumentar as receitas e diminuir os custos, pois o aumento no faturamento exige alguns investimentos, como em marketing e no desenvolvimento de produtos.

Nesse caso, atingir o ponto de equilíbrio pode ser, em um primeiro momento, a OMTM da empresa, já que esse é o momento em que ela chega no zero a zero e evita prejuízos, podendo partir desse ponto para conseguir o lucro que tanto deseja. Por sinal, essa pode ser a meta seguinte a ser alcançada, pois, depois de focar em deixar as contas iguais, é hora de pensar em aumentar o lucro do negócio.

Essa é uma maneira muito eficiente de conseguir os objetivos, pois os gestores podem alinhar com os funcionários algo em comum que todos devem buscar, criando uma conscientização em torno da importância desse objetivo, que, como falamos, pode ser o ponto de equilíbrio. Basta a empresa saber como fazer esse trabalho e não criar apenas um ambiente de cobranças, que fique pesado e insustentável.

E, claro, quando falamos em ponto de equilíbrio e OMTM, não podemos deixar de falar no orçamento empresarial, pois é nele que serão consolidados os números encontrados nos cálculos que fizemos até aqui e as projeções de receitas e gastos que estão diretamente ligados às metas da empresa.

Como você sabe, aqui no blog temos diversos materiais que ensinam a planejar e elaborar um orçamento, mas como esse é o nosso tema preferido (e também a nossa especialidade!), estamos sempre desenvolvendo conteúdos para auxiliar no desafio de criar um orçamento. Hoje, trazemos o webinar 5 passos para eliminar o abismo entre a estratégia e a execução, no qual apresentamos a Metodologia Treasy de Gestão Orçamentária.

Nele, o nosso CEO, Gilles B. de Paula, mostra desde a importância de ter um orçamento até quando se faz necessária uma revisão desse orçamento, passando pelo planejamento orçamentário e a gestão propriamente dita. Para acessar, clique na imagem abaixo:

Concluindo

O ponto de equilíbrio mostra quanto a empresa precisa vender, em unidades, para ser lucrativa. Portanto, a conclusão mais lógica e comum é que: quanto mais vender, mais lucro. Isso não deixa de ser verdade, porém, vale lembrar que a partir de certos volumes de vendas são acionados gatilhos que mostram o que pode ser feito com a estrutura de gastos existente.

Ou seja, é preciso avaliar a capacidade máxima produtiva da empresa, pois, em alguns casos, para vender mais é preciso fazer investimentos, como ampliar a estrutura ou contratar mão de obra, o que acaba elevando os custos e as despesas fixas.

Portanto, é necessário conhecer o ponto máximo de otimização possível com a estrutura atual e cada vez que houver uma necessidade de ampliação dos gastos fixos, o ponto de equilíbrio econômico deve ser recalculado.

Esperamos que este artigo tenha sido útil a você. Deixe um comentário contando o que achou e compartilhe conosco qualquer outro conhecimento que possa contribuir com o tema. Fique à vontade também para compartilhar este post com seus colegas.

Toda semana publicamos aqui artigos relacionados a planejamento, orçamento e acompanhamento econômico-financeiro. Também publicamos mensalmente materiais gratuitos para download como modelos de planilhas, white papers e e-books.

Se você ainda não é assinante de nossa newsletter, cadastre-se para receber este e outros artigos por e-mail, ou nos acompanhe nas redes sociais para ficar por dentro de tudo que acontece por aqui.

Deixe um comentário

Você precisa estar logado para postar um comentário. Clique aqui para fazer o login