Se você é um profissional de Planejamento, Controladoria ou Finanças ou então um empreendedor que está buscando profissionalizar a gestão de sua empresa, temos certeza que os termos DRE, Demonstrativo de Resultados do Exercício ou então Demonstração de Resultados do Exercício já devem ter aparecido várias vezes em suas conversas, leituras e pesquisas, não é mesmo?

Se você é um profissional de Planejamento, Controladoria ou Finanças ou então um empreendedor que está buscando profissionalizar a gestão de sua empresa, temos certeza que os termos DRE, Demonstrativo de Resultados do Exercício ou então Demonstração de Resultados do Exercício já devem ter aparecido várias vezes em suas conversas, leituras e pesquisas, não é mesmo?

E isto não é nenhuma surpresa, tampouco há motivos para espanto, afinal, o DRE é um dos instrumentos mais simples, lógicos e ao mesmo tempo poderosos que temos disponíveis para analisar alavancar os resultados da companhia, sendo indispensável para qualquer empresa que esteja buscando por Excelência na Gestão Empresarial.

Neste post vamos abordar de forma completa, tudo que você precisa saber sobre a Demonstração de Resultados do Exercício com todos os detalhes para que você possa começar utilizar o DRE hoje mesmo em sua empresa ou então maximizar seus ganhos (caso já o utilize) com algumas dicas avançadas que separamos aqui.

Inclusive se você está buscando um Modelo de DRE para sua empresa, veio ao lugar certo. Trouxemos neste artigo uma planilha com um modelo de DRE para download gratuito e o passo-a-passo, incluindo exemplos, para você se guiar e montar facilmente seu Demonstrativo de Resultados do Exercício.

- (+) Receita de Vendas

- (-) Deduções e Impostos

- (=) Receita Líquida

- (-) Custo Variável (CPV ou CMV)

- (=) Margem Bruta

- (-) Despesas Variáveis

- (=) Margem de Contribuição

- (-) Gastos com Pessoal

- (-) Despesas Operacionais

- (=) EBITDA

- (-) Depreciação, Amortização ou Exaustão

- (-) Outras Receitas e Despesas

- (=) Resultados antes do IRPJ e CSLL

- (-) IRPJ e CSLL

- (=) Resultado Líquido

O que é DRE (Demonstrativo de Resultados do Exercício)

O Demonstrativo de Resultados do Exercício (DRE) é um relatório que oferece uma síntese econômica completa das atividades operacionais e não operacionais de uma empresa em um determinado período de tempo, demonstrando claramente se há lucro ou prejuízo.

Embora seja elaborado anualmente devido às obrigações legais de divulgação, em geral a Demonstração de Resultados do Exercício é gerada também mensalmente para fins administrativos e gerenciais, sendo uma das mais poderosas ferramentas de análise dos resultados para os responsáveis nos diversos níveis de gestão de uma empresa.-Banner.png)

Objetivos da Demonstração de Resultados do Exercício

O principal objetivo de confeccionar uma Demonstração de Resultados para sua empresa é detalhar cada passo que compõe o resultado líquido da companhia em um exercício através do confronto das Receitas, Custos e Despesas apuradas, gerando informações significativas para tomada de decisão.

A Demonstração de Resultados do Exercício auxilia tanto na avaliação do desempenho geral da empresa, quanto na análise de eficiência dos gestores em obter resultado positivo em suas respectivas áreas.

O mais importante é que o DRE é elaborado de uma maneira sequencial e lógica (que vamos ver na sequência), o que permite até mesmo gestores não financeiros interpretarem facilmente as informações e entenderem como está sendo composto o lucro líquido da organização, e claro, o que fazer para maximizá-lo.

Importância do DRE na Gestão Empresarial

Juntamente ao Demonstrativo de Fluxo de Caixa e o Balanço Patrimonial, o DRE é um dos três relatórios indispensáveis para gestão e um procedimento de suma importância para avaliar a saúde financeira de qualquer empresa, não importando o tamanho ou área de atuação.

Com ele a empresa pode avaliar sua capacidade de geração de riqueza (lucro) e quando necessário, realizar modificações na administração para melhorar os resultados. Quando o DRE retrata a real situação da empresa, torna possível uma administração voltada para a eficiência e a competência, e é flexível aos interesses dos usuários de maneira geral.

E por ser um relatório bastante detalhado e ao mesmo tempo intuitivo, o Demonstrativo de Resultados do Exercício fornece aos administradores e gestores importantes elementos, fundamentais para tomada de decisão. Sem estas informações, a avaliação da verdadeira situação da empresa fica muito mais difícil, comprometendo inclusive a tomada de decisões estratégicas.

Estrutura de um DRE

O DRE pode ser gerado com dados contábeis ou gerenciais, mas sempre obedecendo ao princípio do Regime de Competência (este post você pode conferir a diferença entre o Regime de Caixa e o Regime de Competência). Com base neste princípio, todas as Receitas, Custos e Despesas devem ser incluídas na data em que ocorreram (em termos contábeis, chamamos isto de data do fato gerador), independente da data de recebimento ou pagamento.

Resumidamente, o DRE de uma empresa é estruturado da seguinte maneira:

Este é um exemplo de como o relatório pode ser estruturado pela empresa, porém como já dissemos antes, este é um relatório gerencial, ou seja, as empresas podem adicionar ou mesmo excluir linhas, de acordo com suas necessidades o que torna a estrutura do DRE bastante flexível às necessidades de cada companhia.

Na imagem acima, as linhas precedidas do sinal de adição (+) representam entradas, as linhas precedidas do sinal de subtração (-) representam saídas e das linhas precedidas do sinal de igual representam linhas de resultado (ou indicadores econômicos).

O DRE é formado de maneira lógica e sequencial, tornando de fácil leitura até mesmo para os gestores sem formação financeira. Mas para não ficar dúvida, vamos ver abaixo uma breve descrição de cada tópico que compõe a estrutura do DRE:

(+) Receita de Vendas

O Demonstrativo de Resultados do Exercício começa a linha de Receita de Vendas, que traz agrupado (ou subdividida) toda a receita gerada pela venda de produtos, venda de mercadorias, prestação de serviço ou recebimento de royalties.

No post Como realizar a Previsão de Vendas e Projeção de Faturamento de sua empresa você pode encontrar detalhadamente como compor esta linha, incluindo uma análise rica do mix de produtos e canais de distribuição.

(-) Deduções e Impostos

Logo na sequência temos a linha de Dedução de Vendas, que representa os descontos oferecidos e abatimentos de impostos que incidem diretamente sobre a venda, como ICMS, ISS etc. No artigo Projetando as Deduções sobre Vendas de sua empresa você encontra mais detalhes sobre esta linha.

(=) Receita Líquida

Como resultado da Receita de Vendas menos as Deduções, temos a Receita Líquida, um dos primeiros indicadores que o DRE nos fornece, fundamental a qualquer organização, independente do porte ou setor de atuação.

(-) Custo Variável (CPV ou CMV)

Dando continuidade, temos a linha de Custo Variável que é composta pelo CPV (Custo de produtos vendidos), CMV (Custos de mercadorias vendidas) e CSP (Custo dos Serviços Prestados). Em outras palavras, são os gastos relativos à fabricação de um produto, compra de uma mercadoria ou preparação de um serviço.

Você pode saber mais sobre isto no artigo Como projetar os Custos Variáveis e as necessidades de Matéria-Prima, Insumos e Mão-de-Obra de sua empresa.

(=) Margem Bruta

Como resultado da Receita Líquida menos os Custos Variáveis, temos a Margem Bruta, outro indicador bem importante para qualquer empresa.

(-) Despesas Variáveis

Como exemplos de Despesas Variáveis, podemos citar os fretes pagos pela entrega dos produtos aos clientes ou os gastos de combustível dos veículos utilizados pela força de vendas. As Despesas Variáveis (diferentemente dos Custos Variáveis) se comportam como uma despesa, não estando atrelada diretamente a produção e nem quantidade vendida de produto, mas ainda tendo forte relação com as atividades de produção e vendas.

(=) Margem de Contribuição

Outro indicador de extrema importância, a Margem de Contribuição é composta pela Margem Bruta menos as Despesas Variáveis. E para aprofundar, separamos dois posts com informações sobre o que é Margem de Contribuição e como projetar a Margem de Contribuição de sua empresa.

(-) Gastos com Pessoal

A linha de Gastos com Pessoal consiste nos desembolsos que a empresa tem relacionados a seus funcionários, como salários, encargos sociais e benefícios que no post Orçamento de RH ou Orçamento de Gastos com Pessoal você encontra mais detalhado.

(-) Despesas Operacionais

As Despesas Operacionais compreendem todas as despesas fixas relacionadas aos gastos para manter a empresa em funcionamento independentemente de haver vendas. Contas de aluguel, água, energia e telefone em escritórios, são alguns exemplos e no post Como elaborar o Orçamento de Despesas Operacionais e Gastos Administrativos para sua empresa você pode encontrar vários outros.

(=) EBITDA

Chegando a linha do EBITDA ou Lucro Antes dos Juros, Impostos (tributos), Depreciação e Amortização, temos mais um indicador fundamental a gestão. Esta linha traz o resultado gerado pela operação da empresa, sem a influência de fatores não operacionais, como Receitas e Despesas financeiras, por exemplo. Abaixo separamos alguns posts complementares caso você queira mais informações sobre o EBITDA:

- O que é EBITDA ou LAJIDA

- EBIT x EBITDA - O que são estes indicadores e qual a diferença entre eles?

- Projeção do Ponto de Equilíbrio e Projeção de EBITDA: tudo que você precisa saber em um único artigo!

(-) Depreciação, Amortização ou Exaustão

Nesta linha temos as provisões para despesas com a perda de valor dos ativos da empresa durante o tempo que eles vão ser utilizados pela companhia, antes de precisarem ser descartados e substituídos por um novo. No post Depreciação, Amortização ou Exaustão: conceito e importância na Gestão Empresarial você encontra tudo que precisa saber sobre isto.

(-) Outras Receitas e Despesas

Gastos com juros e multas são alguns exemplos de movimentações que podem ser apresentados como Despesas Financeiras. No caso de quem trabalha com importação e exportação, variações cambiais também estão neste tópico.

(=) Resultados antes do IRPJ e CSLL

Este indicador traz o resultado da conta até aqui, desconsiderando o impacto dos tributos que são cobrados sobre o resultado (IRPJ e CSLL).

(-) IRPJ e CSLL

IRPJ (Imposto de Renda de Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido) são tributos cobrados sobre o Resultado Operacional. Não confundir tributos com os impostos que vimos na linha de Deduções de Vendas, conforme melhor explicado neste post: Tributos, Impostos, Taxas e Contribuições: saiba a diferença.

Vale lembrar também o quanto você pode economizar em tributos com um bom planejamento. Para isto, recomendamos o e-book gratuito Planejamento Tributário: quanto mais amigo do leão, menor a mordida!

(=) Resultado Líquido

Por fim, temos o resultado líquido, obtido a partir da subtração dos impostos e taxas pagas sobre o lucro bruto. Esse valor corresponde ao resultado final da empresa, considerando os ganhos e perdas do período.

O resultado líquido é, portanto, de fundamental importância para as mais diversas tomadas de decisões, como realizar financiamentos próprios, investimentos ou ser dividido entre sócios, acionistas e funcionários.

Como realizar a Análise de DRE e alguns Exemplos de DRE

Agora que você já entendeu os conceitos do DRE, sabe o que é, entendeu sua importância e estrutura (e inclusive já deve ter montando um DRE para sua empresa), chegou a hora de começar a utilizá-lo para algo prático.

Confira algumas das possibilidades para aproveitar os potenciais da Demonstração de Resultados do Exercício, embasando as tomadas de decisões e alavancando a geração de resultados de sua companhia.

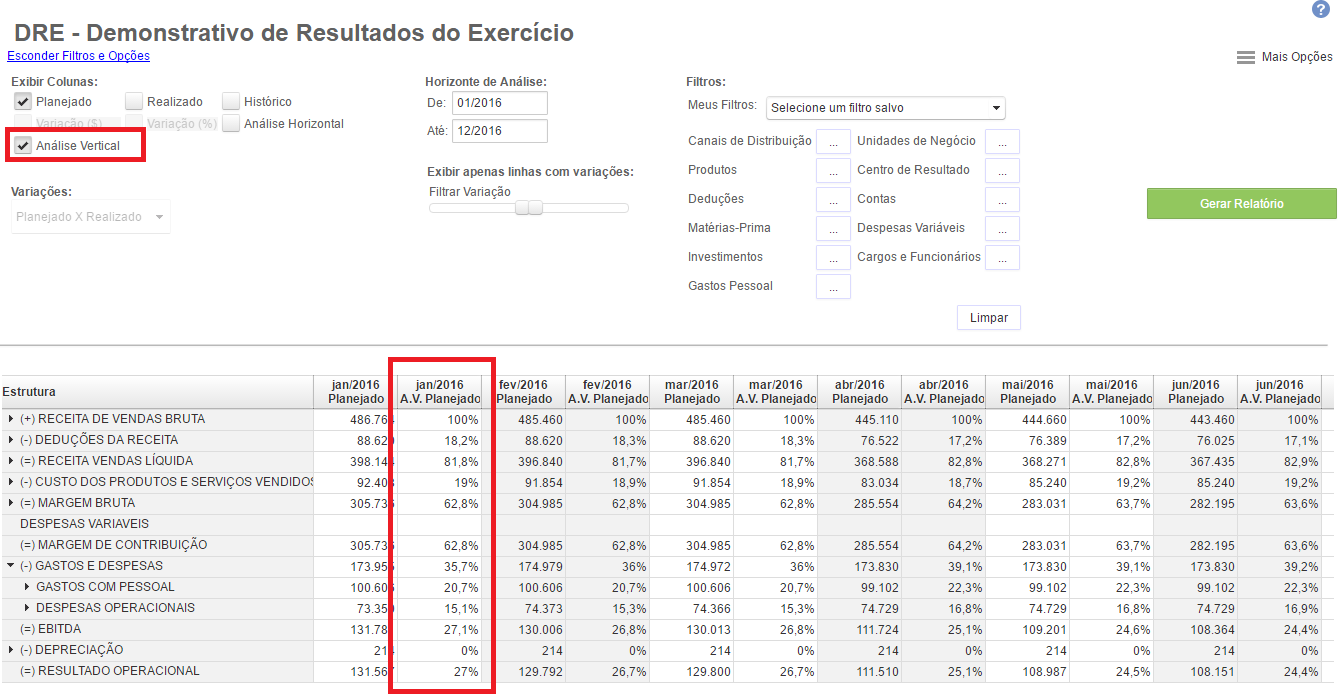

Análise Vertical

Começando com a Análise Vertical, que ajuda a verificar quanto, percentualmente, cada conta de Custos ou Despesas representa quando comparada a Receita Bruta. Com a Análise Vertical, o gestor pode monitorar longo to tempo se os percentuais permanecem estáveis e de acordo com o esperado. Caso contrário, consegue identificar quais os principais itens que estão impactando os resultados (além do que deveriam) e realizar os ajustes necessários.

Na imagem abaixo você tem um exemplo de DRE com uma coluna de Análise Vertical (clique na imagem para ampliar):

Análise Horizontal

Já a Analise Horizontal auxilia a identificar a proporção entre o aumento ou diminuição das Receitas, Custos e Despesas ao longo do tempo. Em outras palavras, na Análise Horizontal, sempre comparamos o resultado do mês com o resultado do mês anterior, ajudando assim a monitorar produtividade e a rentabilidade da empresa e entendendo se os resultados estão melhorando ou piorando.

Veja um exemplo de DRE com Análise Horizontal (clique na imagem para ampliar):

DRE Planejado x Realizado

Na sequencia, temos DRE Planejado x Realizado, que nos mostra se os objetivos e metas planejados estão sendo alcançados. É normal que haja desvios e nem tudo saia como planejamos, mas se as coisas estiverem fugindo demais ao esperado, podem ser necessárias ações mais “enérgicas” para retomar o curso planejado (ou aproveitar as oportunidades, caso os desvios sejam positivos).

Você pode fazer isto de uma maneira muito simples, criando mais uma coluna em sua Demonstração de Resultados do Exercício e realizar a comparação dos resultados planejados com os resultados realizados, se baseando nas mesmas estruturas que foram utilizadas para as projeções, como neste exemplo (clique na imagem para ampliar):

No post Acompanhamento Orçamentário: muito além do simples Planejado x Realizado x Histórico você encontra um guia completo de como realizar esta análise nos demonstrativos de sua empresa.

Mas claro que para conseguir realizar a análise do DRE Planejado x Realizado, você precisa ter realizado seu planejamento orçamentário. Caso sua empresa ainda não tenha um, o momento ideal para começar é agora! Confira no post O que é Planejamento Orçamentário: definindo o melhor futuro financeiro para sua empresa, tudo que você precisa saber e mãos a obra!

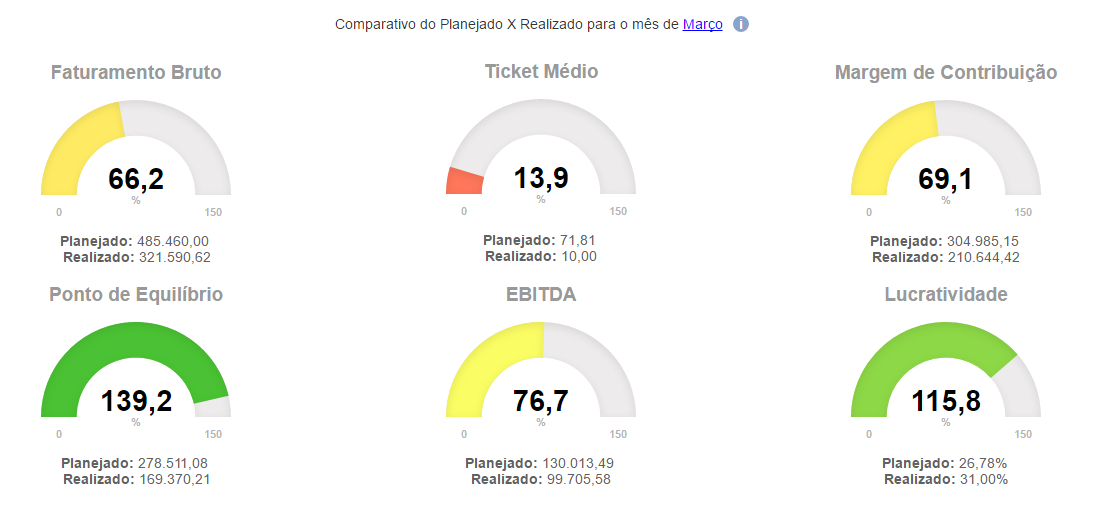

Indicadores de Desempenho

Por fim, o DRE é uma fonte (quase) inesgotável de dados para elaboração de KPIs e um grande passo para o sonho de toda empresa que quer começar sua Gestão de Indicadores Chave de Desempenho.

Confira na imagem abaixo um exemplo de Dashboard de Gestão que você pode criar facilmente para sua empresa a partir dos dados disponíveis na Demonstração de Resultados do Exercício (clique na imagem para ampliar):

Falando em Indicadores de Desempenho que podem ser obtidos diretamente em sua Demonstração de Resultados do Exercício, temos uma série de vídeos curtos (3 minutinhos cada) abordando de forma bem prática este tema. A série chama Drops Treasy e separamos abaixo 4 deles para começar:

- Indicadores de Desempenho: Faturamento Bruto

- [Drops Treasy #02] – Indicadores de Desempenho: Ticket Médio

- [Drops Treasy #03] – Indicadores de Desempenho: Margem de Contribuição

- [Drops Treasy #04] – Indicadores de Desempenho: Ponto de Equilíbrio

Planilha com Modelo de DRE para download gratuito

E se você está começando a estruturar a Gestão Econômico-Financeira de sua empresa agora, confira a planilha com o Modelo de DRE que elaboramos e você pode realizar o download gratuito. Basta clicar na imagem abaixo:

OBSERVAÇÃO: Na planilha, basta preencher as linhas que estão com a cor branca com os números de sua empresa. As linhas que estão na cor cinza são linhas de cálculo ou somatória que já darão os resultados calculados automaticamente.

Mais conteúdo para você se aprofundar sobre DRE

Além de todo o conteúdo que já abordamos neste artigo, separamos mais alguns posts que trazem dicas avançadas e visões complementares sobre este tema. Todos estes materiais possuem relação direta com o Demonstrativo de Resultado do Exercício e recomendamos bastante a leitura para ampliar seus conhecimentos e potencializar os resultados para sua empresa:

- Diferenças entre o Demonstrativo de Resultados do Exercício (DRE) e o Demonstrativo de Fluxo de Caixa (DFC)

- DRE Projetado - Um mapa para os resultados de sua empresa!

- 5 Indicadores de Desempenho fundamentais para gestão obtidos facilmente no DRE de sua empresa

E como você já sabe, toda semana publicamos aqui artigos relacionados a planejamento, orçamento e acompanhamento econômico-financeiro. Também publicamos mensalmente materiais gratuitos para download como planilhas, white papers e e-books.

Portanto, se você ainda não é assinante de nosso newsletter, cadastre-se para receber este e outros artigos por e-mail, ou nos adicione nas redes sociais para ficar por dentro de tudo que acontece por aqui.

E se as dicas foram úteis para você e sua empresa, deixe um comentário contando como empresa utiliza o DRE como um guia de suas decisões mais importantes. Não se esqueça também de compartilhar o conteúdo com seus colegas, utilizando os botões das redes sociais que ficam aqui logo abaixo.