Avaliar o desempenho econômico de uma empresa vai além de identificar o lucro do período. Em muitos casos, o Demonstrativo de Resultado do Exercício (DRE) apresenta um resultado positivo enquanto o patrimônio líquido se movimenta em sentido oposto, revelando efeitos que não decorrem da operação, mas que influenciam diretamente a saúde financeira e o valor do negócio.

Essa aparente contradição entre resultado e patrimônio costuma gerar ruído na análise financeira, fazendo com que a fotografia da realidade econômica seja incompleta. Para preencher essa lacuna existe a Demonstração do Resultado Abrangente (DRA).

Esse demonstrativo amplia a visão tradicional do resultado e permite uma leitura mais fiel da evolução econômica da organização, alinhando resultado, patrimônio e valor em uma mesma análise. Quer saber o que é DRA, sua importância e como utilizá-la? Ao longo deste artigo explicamos para você. Boa leitura!

O que é a Demonstração do Resultado Abrangente (DRA)?

A Demonstração do Resultado Abrangente (DRA) é o demonstrativo contábil que evidencia as variações ocorridas no patrimônio líquido da empresa que não decorrem das atividades operacionais (por isso, não são reconhecidas na DRE).

Essas variações patrimoniais são chamadas de outros resultados abrangentes e representam receitas e despesas que afetam o patrimônio líquido, mas seguem um caminho distinto do resultado operacional. É o caso de ganhos e perdas relacionados a:

- Ajustes de conversão de moeda estrangeira;

- Variações no valor justo de investimentos;

- Ajustes atuariais em planos de pensão; e

- Efeitos decorrentes de estratégias de hedge.

Esses componentes variam conforme a empresa e a natureza dos eventos reconhecidos em outros resultados abrangentes.

Note que esses eventos alteram o valor econômico da empresa, ainda que não tenham sido realizados financeiramente ou não tenham sido reconhecidos como resultado no período corrente.

Também é importante destacar que a DRA não contempla todas as movimentações do patrimônio líquido. Operações de natureza societária, como aportes de capital realizados pelos sócios ou a distribuição de dividendos, alteram o patrimônio, mas não integram a Demonstração do Resultado Abrangente, pois não representam receitas ou despesas de natureza econômica.

A DRA é obrigatória?

A Demonstração do Resultado Abrangente não está explicitamente prevista na Lei das S.A. Sua apresentação, porém, é obrigatória para empresas que elaboram demonstrações contábeis de acordo com as normas contábeis vigentes no Brasil alinhadas ao IFRS.

A obrigatoriedade decorre, principalmente, do CPC 26 – Apresentação das Demonstrações Contábeis, que estabelece a DRA como parte integrante do conjunto de demonstrações financeiras. Essa exigência também é reforçada pela CVM, por meio da Deliberação nº 645/10, aplicável às companhias abertas.

Além disso, o Conselho Federal de Contabilidade incorporou essas diretrizes às normas brasileiras de contabilidade, incluindo a DRA entre os demonstrativos que devem ser elaborados pelas empresas que seguem o CPC completo.

Na prática, isso significa que companhias abertas e organizações de grande porte que adotam IFRS/CPC completo devem elaborar e divulgar a Demonstração do Resultado Abrangente periodicamente, seja como um demonstrativo próprio ou de forma integrada à Demonstração do Resultado do Exercício.

Contudo, vale um ponto de atenção: Mesmo nos casos em que a DRA não seja exigida por lei, sua apresentação é comum em organizações com maior complexidade financeira, especialmente aquelas expostas a variações cambiais, instrumentos financeiros ou operações no exterior.

Qual a diferença entre DRE e DRA?

Uma diferença importante entre a Demonstração do Resultado do Exercício (DRE) e a Demonstração do Resultado Abrangente (DRA) está no escopo do resultado apresentado. Enquanto a DRE apresenta o resultado do período, a DRA amplia essa visão ao incluir os outros resultados abrangentes reconhecidos diretamente no patrimônio líquido.

Para ficar mais claro, vamos ao conceito de DRE. Na essência, seu foco está na capacidade da organização de gerar resultado a partir de suas atividades principais, sendo essencial para análises de margem, eficiência operacional e desempenho recorrente. No entanto, existe um “problema” relacionado à DRE: ela não reconhece determinados ganhos e perdas no resultado do período, mesmo quando esses efeitos impactam diretamente o patrimônio líquido.

Por exemplo, quando a empresa mantém aplicações ou instrumentos financeiros avaliados a valor justo, o valor desses ativos pode subir ou descer ao longo do tempo, conforme o mercado se movimenta. Mesmo sem qualquer venda ou impacto direto na operação do dia a dia, essas oscilações acabam mexendo no patrimônio líquido e ajudam a explicar mudanças no valor econômico. Ainda assim, por regra contábil, esses efeitos não aparecem na DRE.

É justamente nesse ponto que a Demonstração do Resultado Abrangente se diferencia. A DRA incorpora esses impactos por meio dos outros resultados abrangentes, permitindo que variações patrimoniais relevantes sejam evidenciadas de forma transparente, ainda que não componham o resultado operacional do período.

Sendo assim, DRE e DRA cumprem papéis complementares. Anote aí:

- A DRE avalia desempenho, rentabilidade e eficiência operacional.

- A DRA oferece uma visão mais completa da evolução econômica da empresa. Ela amplia a leitura ao explicar por que o patrimônio líquido pode se movimentar de forma distinta do lucro apurado.

Por essa diferença é que, na prática, é possível que uma empresa apresente lucro na DRE e, ainda assim, registre um resultado abrangente menor ou até negativo, em função de efeitos como variações cambiais, ajustes a valor justo ou mudanças em premissas atuariais.

Para que serve a Demonstração do Resultado Abrangente?

Como você viu, a DRA fortalece a análise financeira, indo além do lucro do período e aproximando a leitura contábil da lógica de valor do negócio. Em termos simples, seu papel é conectar o lucro do período às variações patrimoniais que não passam pela operação, o que possibilita uma visão mais ampla e consistente da evolução econômica da empresa.

Por esse motivo, a DRA ajuda investidores, gestores e a controladoria a compreender melhor o desempenho financeiro da organização ao longo do tempo. Em vez de analisar apenas o resultado operacional, passa a ser possível entender como fatores econômicos, financeiros e de mercado influenciam o patrimônio e a percepção de valor do negócio.

Na prática, isso reduz ruídos na análise e evita interpretações equivocadas baseadas exclusivamente na DRE. Como movimentos patrimoniais relevantes deixam de ser tratados como “surpresas” e passam a ser compreendidos dentro de um contexto mais amplo, a DRA contribui para decisões mais qualificadas de gestão de custos.

Pense, por exemplo, em efeitos cambiais recorrentes. Quando eles não são identificados corretamente, a reação mais comum é buscar cortes de custo na operação, mesmo quando a origem da pressão não está ali.

É a leitura da DRA que permite separar essas dimensões, evitando cortes mal direcionados e apoiando decisões mais estratégicas.

Como utilizar a Demonstração do Resultado Abrangente?

Assim como acontece em praticamente tudo relacionado ao financeiro, nenhum número deve ser analisado isoladamente. Por isso, a DRA deve ser analisada sempre em conjunto com a DRE e com a variação do patrimônio líquido.

Tudo começa com a identificação de quais componentes do resultado abrangente tiveram impacto no período. Em seguida, deve ser avaliada a relevância em relação ao resultado operacional e ao tamanho do patrimônio da empresa.

Essa leitura é essencial para a controladoria porque permite explicar, de forma estruturada, por que o patrimônio líquido se movimentou de maneira diferente do lucro apurado no período. Em vez de tratar essa diferença como uma inconsistência, a DRA ajuda a identificar a origem dos impactos e a enquadrá-los corretamente dentro da análise financeira.

Vamos de mais um exemplo? Imagine um negócio que encerra o período com lucro operacional dentro do esperado, conforme a DRE. Ainda assim, ao analisar o patrimônio líquido, a controladoria percebe uma redução relevante em relação ao período anterior. Em uma leitura superficial, esse movimento poderia gerar questionamentos sobre a eficiência da operação ou acionar imediatamente discussões sobre corte de custos.

Ao recorrer à DRA, porém, fica claro que essa variação não teve origem na operação, mas estava associada a efeitos de mercado que impactaram o patrimônio ao longo do período. Com essa informação em mãos, a análise da controladoria muda de patamar: o foco deixa de ser a performance operacional e passa a ser a gestão das exposições financeiras envolvidas.

Graças a essa clareza, a empresa consegue atuar sobre as causas reais do impacto, seja por meio de ajustes financeiros, revisão de estratégias ou simples acompanhamento de risco.

DRA e planejamento orçamentário

Ao considerar apenas o resultado operacional, o orçamento empresarial pode subestimar riscos e efeitos que não passam pela operação, mas que impactam diretamente o patrimônio e a percepção de valor da empresa.

A leitura histórica da DRA ajuda a identificar quais componentes dos outros resultados abrangentes tendem a se repetir ao longo do tempo e quais estão associados a eventos pontuais. Isso é essencial para melhorar as projeções, evitando que variações patrimoniais recorrentes sejam tratadas como exceções ou, ao contrário, que efeitos não recorrentes sejam incorporados indevidamente às premissas orçamentárias.

Para a controladoria, isso significa um orçamento mais realista e coerente com a estrutura financeira do negócio.

Como é feita a Demonstração do Resultado Abrangente?

A DRA pode ser apresentada em demonstrativo próprio ou de forma integrada à DRE, logo após o lucro líquido. Independentemente do formato adotado, o mais importante é que a demonstração permita identificar com clareza a origem dos impactos patrimoniais e sua relação com o resultado do período, garantindo consistência com os demais demonstrativos contábeis.

Lembrando que ela pode conter:

- Ajustes de avaliação patrimonial;

- Ganhos e perdas atuariais em planos de pensão;

- Ganhos e perdas decorrentes da conversão de demonstrações financeiras de operações no exterior.

Exemplo prático de Demonstração do Resultado Abrangente

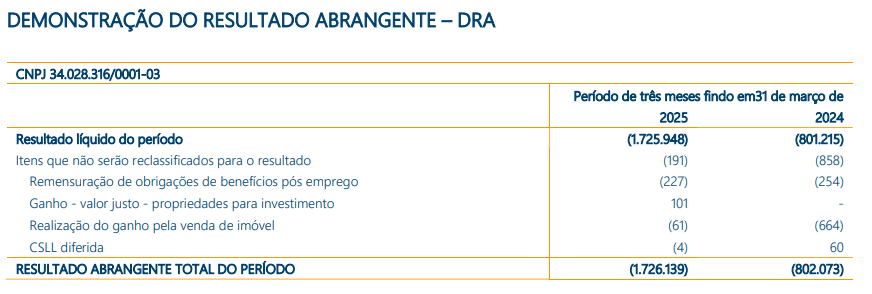

Para ilustrar, compartilhamos a DRA publicada pelos Correios:

Na Demonstração do Resultado Abrangente apresentada, observe que ela parte do resultado líquido do período e, em seguida, evidencia os efeitos que impactaram o patrimônio líquido sem transitar pela DRE.

No período de três meses encerrado em 31 de março de 2025, a empresa apurou um prejuízo líquido de R$ 1.725.948. Esse é o ponto de partida da DRA e corresponde ao desempenho reconhecido na Demonstração do Resultado do Exercício.

Na sequência, a demonstração apresenta os itens que não serão reclassificados para o resultado do período, ou seja, efeitos reconhecidos em outros resultados abrangentes que afetam diretamente o patrimônio líquido e não serão transferidos futuramente para a DRE

Esses elementos explicam por que o resultado abrangente total do período, que soma o resultado líquido aos outros resultados abrangentes, chega a R$ 1.726.139 negativos, valor ligeiramente diferente do prejuízo apurado na DRE.

Destacamos que o exemplo ilustra, na prática, o papel da DRA: mostrar que a variação do patrimônio líquido não decorre apenas do lucro ou do prejuízo operacional. Isso explica de forma mais clara que, com os ajustes apresentados de forma segregada, o demonstrativo permite à controladoria:

- Entender a origem das variações patrimoniais;

- Reduzir ruídos na análise financeira;

- Explicar com mais clareza por que o patrimônio se comportou de determinada forma no período.

Concluindo

Para a controladoria, a DRA ajuda a dar contexto aos números. Ela explica por que lucro e patrimônio nem sempre caminham juntos, o que reduz ruídos no fechamento e torna a análise gerencial mais clara e consistente. Além disso, amplia a leitura do desempenho ao trazer uma visão mais completa de risco, exposição e criação de valor.

Quando analisada em conjunto com a DRE, a Demonstração do Resultado Abrangente passa a apoiar decisões do dia a dia. Ela contribui para diagnósticos mais precisos, evita reações baseadas em leituras parciais e fortalece uma gestão financeira orientada a valor.

E, para que essa análise saia do papel e se traduza em decisões práticas, é fundamental contar com uma visão integrada dos dados financeiros do seu negócio. Nesse contexto, o BI Financeiro da Treasy apoia o planejamento orçamentário e a análise de desempenho ao consolidar dados, facilitar leituras comparativas e dar visibilidade às principais variáveis que influenciam a performance e o patrimônio empresarial.

O resultado é uma tomada de decisão mais informada, alinhada à estratégia e à lógica de criação de valor. Quer entender melhor do que estamos falando? Assista ao vídeo abaixo e conheça o BI financeiro gratuito da Treasy:

Gostou? Então aproveite e experimente grátis o nosso BI Financeiro. É só clicar na imagem e fazer o seu cadastro em menos de 1 minuto:

Deixe um comentário

Você precisa estar logado para postar um comentário. Clique aqui para fazer o login