Tanto no que diz respeito à economia do nosso país, quanto ao mercado de investimentos, existem alguns instrumentos financeiros que desempenham um papel essencial para investidores. Dois deles são o CDB e o CDI. Muito provavelmente você já ouviu falar sobre a dupla, contudo, o que vários empreendedores e donos de negócios não sabem, é que ambos podem impactar o caixa da empresa.

Para adiantar, os dois estão ligados aos investimentos e à liquidez das organizações. Mas você sabe quais são as diferenças entre CDB e CDI? Como e por que eles podem impactar a liquidez e a rentabilidade do caixa empresarial? Para encontrar essas e outras respostas, continue a leitura deste artigo!

- Por que o CDI é usado como referência para rendimentos no Brasil?

- Exemplo de como o CDI influencia as aplicações financeiras

- Passo 1: Calcular a taxa diária do CDI

- Passo 2: Calcular a rentabilidade do CDB

- Passo 3: Calcular o rendimento de 30 dias

- Passo 4: Calcular o Imposto de Renda (IR)

- Passo 5: Calcular o rendimento líquido

Entendendo CDI e CDB: O que é CDI?

CDI é um índice de referência para taxas de juros no mercado financeiro brasileiro. Ele reflete a média dos juros praticados em operações de empréstimos de curtíssimo prazo (geralmente de um dia) entre instituições financeiras. Colocando de uma maneira mais simples, ele é como uma “taxa de juros dos bancos”.

Conhecido também por Certificado de Depósito Interbancário, o CDI reflete o custo dos empréstimos no mercado interbancário e acompanha de perto a taxa Selic, que é a taxa básica de juros definida pelo Banco Central para controlar a inflação e regular a economia do nosso país. Para refletir a realidade, o CDI é recalculado diariamente.

Outro ponto importante sobre CDI, é que ele também funciona como um benchmark, ou seja, um índice de referência para medir a rentabilidade de diversos produtos de investimentos de renda fixa, como CDBs, LCIs (Letra de Crédito Imobiliário), LCAs (Letra de Crédito do Agronegócio), fundos DI e LCs (Letra de Câmbio).

Uma curiosidade: o CDI surgiu nos anos 1980 como uma solução para regular a liquidez entre os bancos no Brasil, contribuindo para fortalecer o sistema bancário. Antes de sua criação, era comum que instituições enfrentassem dificuldades financeiras por falta de recursos disponíveis em caixa.

Naquele período, o registro e a compensação dos empréstimos entre bancos eram realizados pela Cetip (Central de Custódia e de Liquidação Financeira de Títulos Privados). Com a fusão da Cetip e BM&FBovespa, essa função passou a ser desempenhada pela B3 , que hoje centraliza essas operações no mercado financeiro, sendo responsável pelo cálculo e divulgação do CDI.

Por que o CDI é usado como referência para rendimentos no Brasil?

O CDI é uma média das taxas praticadas entre os bancos. Por essa razão, ele costuma ser bastante estável e capturar com precisão o custo do dinheiro em transações seguras e de curto prazo. Isso torna o Certificado de Depósito Interbancário uma base confiável para calcular a rentabilidade de diversos investimentos.

Vale ressaltar ainda que o CDI acompanha de perto a Taxa Selic, já que ambas são influenciadas pelo custo do dinheiro no mercado financeiro e pela política monetária. Dessa maneira, sempre que o cenário econômico muda — por exemplo, com aumentos ou reduções nos juros — o CDI reflete essas mudanças, ajustando-se automaticamente e mantendo-se relevante como referência para rendimentos no Brasil.

Exemplo de como o CDI influencia as aplicações financeiras

Antes de qualquer coisa, entenda que quando falamos de CDI existe a taxa DI, que representa a média dos juros praticados diariamente em operações de curtíssimo prazo entre bancos. A taxa DI é amplamente utilizada como referência para investimentos de renda fixa que remuneram com base em um percentual do CDI (como CDBs, LCIs e LCAs)

Assim, tecnicamente, quando alguém diz que um investimento rende "90% do CDI", na prática, está se referindo a 90% da taxa DI. E o que significa isso exatamente? Vamos a um exemplo: imagine uma pessoa que decidiu investir em CDB. As premissas são:

- Valor investido: R$ 10.000

- Rentabilidade do CDB: 90% do CDI

- Taxa CDI anual: 10,84% ao ano

- Período de investimento: 30 dias (aproximadamente 21 dias úteis)

- Imposto de Renda (IR): 22,5% (para um resgate em até 180 dias)

Passo 1: Calcular a taxa diária do CDI

Primeiro, ajustamos a taxa CDI anual de 10,84% para a taxa diária. A fórmula utilizada é a da taxa proporcional:

Taxa CDI diária = (1 + CDI anual) 1/252 − 1

Onde 252 é o número de dias úteis no ano.

Taxa CDI diária = (1 + 0,1084) 1/252 − 1 ≈ 0,0004214

Ou seja, a taxa CDI diária é de aproximadamente 0,04214%.

Passo 2: Calcular a rentabilidade do CDB

O CDB do nosso exemplo oferece 90% do CDI, então o rendimento diário será 90% da taxa CDI diária:

Rentabilidade diária do CDB = 0,0004214 × 90%

Portanto, a rentabilidade diária do CDB será 0,0003793 ou 0,03793% ao dia.

Passo 3: Calcular o rendimento de 30 dias

Agora, calculamos o rendimento para o período de 30 dias:

Rendimento bruto = 10.000 × (1 + 0,0003793)21 − 10.000

Rendimento bruto ≈ 10.000 × 1,00806 − 10.000 ≈ R$80,81

Ou seja, o rendimento bruto do investimento de R$ 10.000 em 30 dias seria de aproximadamente R$ 80,81.

Passo 4: Calcular o Imposto de Renda (IR)

O Imposto de Renda sobre o rendimento de R$ 80,81 será de 22,5%, conforme a alíquota para resgates em até 180 dias:

IR = 80,81 × 22,5% = 18,18

Passo 5: Calcular o rendimento líquido

Subtraindo o Imposto de Renda, temos o rendimento líquido:

Rendimento líquido = 80,81 − 18,18 = 62,63

Resultado final

O rendimento líquido do investimento de R$ 10.000 em um CDB com 90% do CDI, considerando a taxa CDI anual de 10,84%, seria de aproximadamente R$ 62,63 após 30 dias.

O que é CDB?

CDB é a sigla para Certificado de Depósito Bancário. Trata-se de um título de renda fixa emitido por bancos para captar recursos. Na prática, quando alguém investe em um CDB, está emprestando dinheiro ao banco em troca de uma remuneração, a qual pode ser baseada em uma taxa fixa, percentual do CDI ou até mesmo um índice de inflação, como o IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Existem três modalidades de CDBs, que são:

- CDB Pré-Fixado: nesta modalidade, a taxa de retorno é definida no momento da aplicação e permanece fixa até o vencimento.

- CDB Pós-Fixado: a rentabilidade é indexada ao CDI, permitindo que o rendimento acompanhe o mercado. Se a taxa DI aumentar, a rentabilidade do investimento também aumentará. Por outro lado, se a taxa DI cair, o rendimento será menor.

- Híbrida: o rendimento é composto por uma parte ligada ao IPCA, acrescida de uma taxa de juros prefixada, determinando o retorno do investimento.

Uma das vantagens do investimento em CDB é a segurança, pois ele conta com a proteção do Fundo Garantidor de Créditos (FGC). Esse fundo assegura a devolução de até R$ 250 mil por CPF ou CNPJ, por instituição financeira, oferecendo uma camada extra de proteção para o investidor em caso de problemas com a instituição emissora do título.

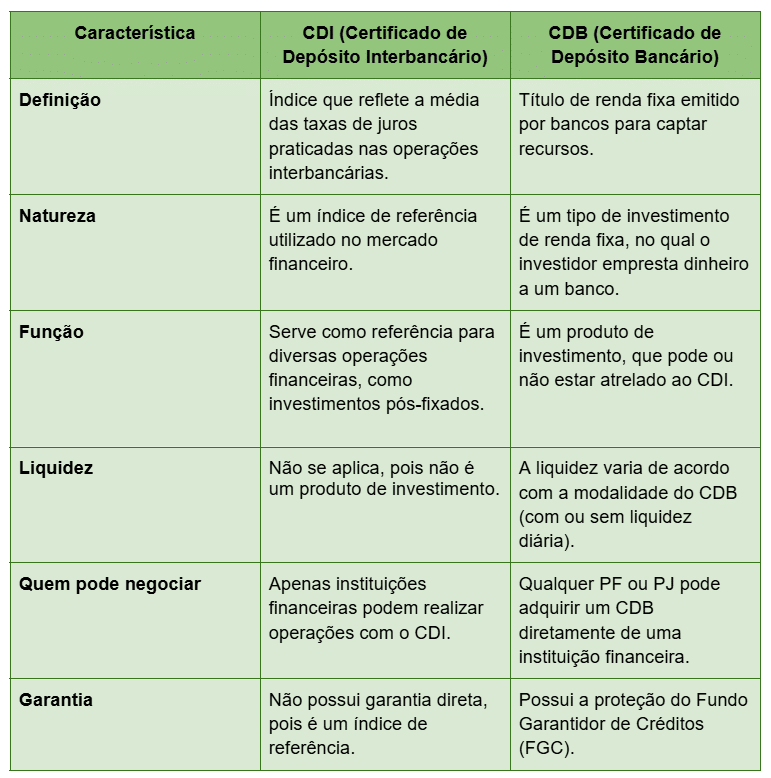

Diferença entre CDI e CDB

Agora que você entendeu sobre CDI e CDB, vamos dar uma olhada nas principais diferenças entre eles. Para facilitar, veja a tabela:

Qual é a relação entre CDI e CDB?

Conforme você acompanhou até aqui, a relação entre CDI e CDB pode ser direta. O motivo é que muitos Certificados de Depósito Bancário são indexados à taxa DI. Isso significa que o retorno do CDB pode ser uma porcentagem do CDI (por exemplo, 100% do CDI, 110% do CDI, etc.).

Portanto, note que o CDI é um termômetro do custo do dinheiro no mercado financeiro, o qual impacta diretamente no retorno dos investimentos em CDB e em outros produtos, como LCIs, LCAs, fundos DI e LCs. Para deixar bem claro:

- LCA (Letra de Crédito do Agronegócio): título de renda fixa emitido por instituições financeiras com o objetivo de financiar o setor agropecuário. Um dos seus principais benefícios é a isenção de Imposto de Renda para pessoas físicas.

- LCI (Letra de Crédito Imobiliário): título de renda fixa emitido por bancos com o intuito de captar recursos para o financiamento do setor imobiliário. Assim como a LCA, a LCI é isenta de Imposto de Renda para pessoas físicas.

- Fundos DI: fundos de investimento que, majoritariamente, alocam seu capital em títulos públicos ou privados de renda fixa indexados ao CDI. São considerados investimentos de baixo risco por seguirem de perto as variações dessa taxa, que reflete as taxas de juros praticadas entre os bancos.

- LC (Letra de Câmbio): título de renda fixa emitido por instituições financeiras não bancárias, como cooperativas de crédito ou sociedades de crédito, financiamento e investimento. Funciona de maneira semelhante ao CDB, mas com a diferença de que é emitida por entidades fora do sistema bancário tradicional.

Note que acompanhar o CDI é uma maneira de prever o desempenho de um investimento atrelado à taxa e entender se ele está oferecendo um retorno atrativo em relação a outros produtos financeiros. Aliás, uma das vantagens do CDI é a possibilidade que ele dá aos investidores de compararem melhor a rentabilidade de diferentes produtos de renda fixa.

👉 ROA (Retorno sobre o Ativo): saiba o que é e qual a importância desse índice de rentabilidade

Como CDI e CDB impactam o caixa de uma empresa?

CDI e CDB significam coisas diferentes, mas ambos exercem um papel importante no caixa das empresas. Começando pelo CDI, ele é uma taxa de referência que reflete as taxas de juros médias praticadas entre os bancos. Monitorá-lo é fundamental porque algumas taxas, como a Selic, estão diretamente ligadas ao CDI.

Essas taxas não apenas determinam os rendimentos de investimentos, mas também influenciam os custos dos empréstimos e ajustes em contratos financeiros. Portanto, acompanhar o CDI é uma maneira de prever as variações no cenário econômico e de tomar decisões mais informadas sobre a gestão financeira da empresa.

Não podemos deixar de mencionar que, muitas vezes, os empréstimos e financiamentos contratados pelas empresas têm suas taxas de juros atreladas ao CDI. Quando o CDI sobe, o custo do crédito também tende a aumentar, o que pode pressionar o fluxo de caixa, já que a empresa terá que pagar mais pelos juros de suas dívidas. Em contrapartida, uma queda no CDI pode diminuir os custos financeiros, aliviando o caixa da organização.

Já com relação ao CDB, ele é uma das opções de investimento que uma empresa pode considerar para otimizar seu fluxo de caixa. Nesse sentido, a liquidez do Certificado de Depósito Bancário tem um impacto direto no caixa. Alguns CDBs oferecem liquidez diária, o que oferece flexibilidade para a gestão de caixa, já que a empresa pode acessar o valor investido quando necessário.

Dica Treasy

Muitas organizações recorrem aos empréstimos ou até mesmo à antecipação de recebíveis para realizar investimentos. Antes de tomar qualquer decisão, analise qual é a necessidade do seu negócio. Para isso, não deixe de ler:

Também disponibilizamos um guia completo para analisar os potenciais de retorno de um novo Investimento Operacional e tomar decisões embasadas por dados e projeções. Clique na imagem e baixe-o gratuitamente:

Análise de Viabilidade de Investimentos Operacionais

Concluindo: CDI + projeção do fluxo de caixa

Para as empresas, projetar o fluxo de caixa é importante, pois ajuda a garantir uma saúde financeira sólida. Organizações que fazem uma boa projeção de caixa estão também preparadas para lidar com as flutuações econômicas.

Adicionalmente, acompanhar taxas como CDI e Selic dão uma visão mais clara ao financeiro de como os custos e os rendimentos mudarão ao longo do tempo. Isso permite ajustar estratégias de investimento, planejar melhor a gestão de desembolsos e evitar surpresas financeiras indesejadas.

Já que o assunto é fluxo de caixa, você sabe como fazer uma projeção detalhada que ajuda sua empresa a se antecipar aos desafios financeiros e a otimizar os resultados? Caso queira uma ajuda, aproveite que está aqui e assista a aula de Projeção de Fluxo de Caixa (DFC) que desenvolvemos para o Curso Gratuito de Planejamento Orçamentário. A aula é também gratuita e você pode acompanhá-la aqui ou abaixo:

Para ir além, não deixe de acessar o curso completo! São 4h de conteúdo ensinando a planejar receitas, custos, despesas, gastos com pessoal e tudo o que sua empresa precisa para antecipar o futuro dos seus resultados financeiros. Clique aqui, obtenha mais informações sobre o curso e comece hoje mesmo a transformar a gestão financeira da sua empresa!